Aufbau der Buchungssätze:

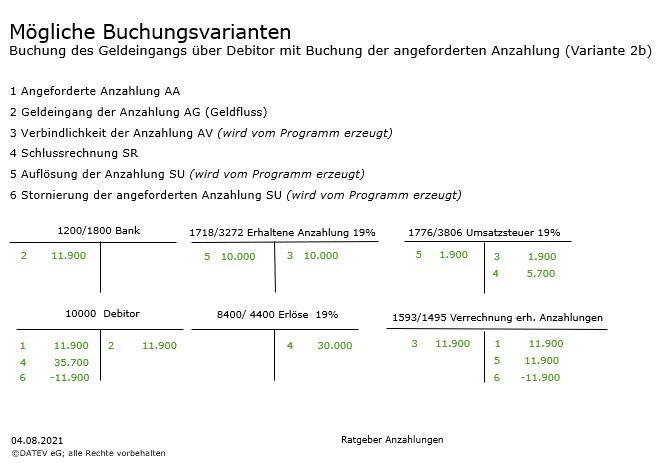

Besonderheit AZ Rechnungen – erhaltene Anzahlungen

Bei erhaltenen Anzahlungen erhält der Leistende einen Geldeingang seines Kunden, ohne dass die Leistung erbracht oder vollständig erbracht wurde.

Die Erstellung der Abschlagsrechnung (angeforderte Anzahlung) und der Zahlungseingang vor Leistungserbringung führen im betrieblichen Rechnungswesen zu folgenden Besonderheiten:

Die Umsatzsteuer entsteht nicht bei der Erstellung der Abschlagsrechnung, sondern erst beim Geldeingang der Abschlagsrechnung (erhaltene Anzahlung).

Eine angeforderte Anzahlung (Abschlagsrechnung) ist keine Forderung, sondern ein schwebendes Geschäft. Wird die angeforderte Anzahlung gebucht um den Zahlungseingang zu überwachen bzw. das Mahnwesen zu nutzen, wird sie auch als Forderung ausgewiesen.

Der Erlös entsteht, wenn die Leistung erbracht wurde und wird mit der Schlussrechnung gebucht.

Häufig kommt es innerhalb eines Auftrags zu mehreren Anzahlungen, die unterschiedliche Rechnungsnummern haben und sich über mehrere Jahre erstrecken. Für die Schlussrechnung müssen die tatsächlich erhaltenen Anzahlungen jahresübergreifend berücksichtig werden.

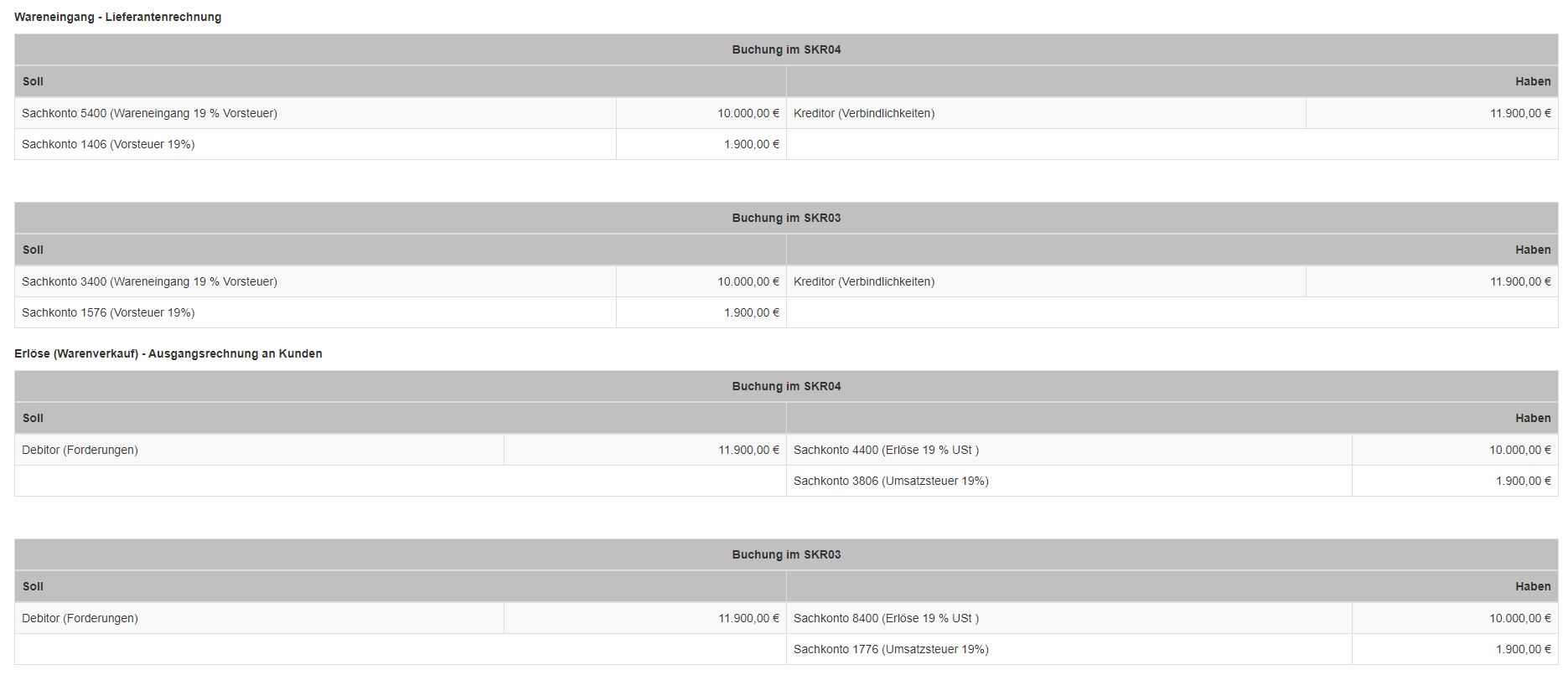

Sachkonten jeweils SKR03/04

Sachkonten jeweils SKR03/04