Wird vor dem 1.7.2020 eine Voraus- oder

Abschlagsrechnung mit 19%igem USt-Ausweis

erteilt und die Anzahlung vereinnahmt, während die

entsprechenden Leistungen erst nach dem

30.6.2020 erbracht werden, führt die Differenz

zwischen altem und neuem Steuersatz bei „Anzahlungenrechnungen, Vorauszahlungen, Abschlagsrechnungen bzw. Anzahlungen mit 19 %“ weiterlesen

UST Mehrwertsteueränderung ohne Fibu/Datev Übergabe

Im KWP können sie für jeden Vorgang Angebot – Rechnung einen gesonderten Mehrwertsteuer Prozentsatz nutzen. Beachten sie, dass für die Änderung des Steuersatzes bei Übergabe an Finanzbuchhaltungssystem z.B. Datev Rechnungswesen vorab Anpassungen und Änderungen an den Schnittstellenparametern durchzuführen sind. „UST Mehrwertsteueränderung ohne Fibu/Datev Übergabe“ weiterlesen

Die Mehrwertsteuersenkung zum 01.07.2020 und Datev Übergabe

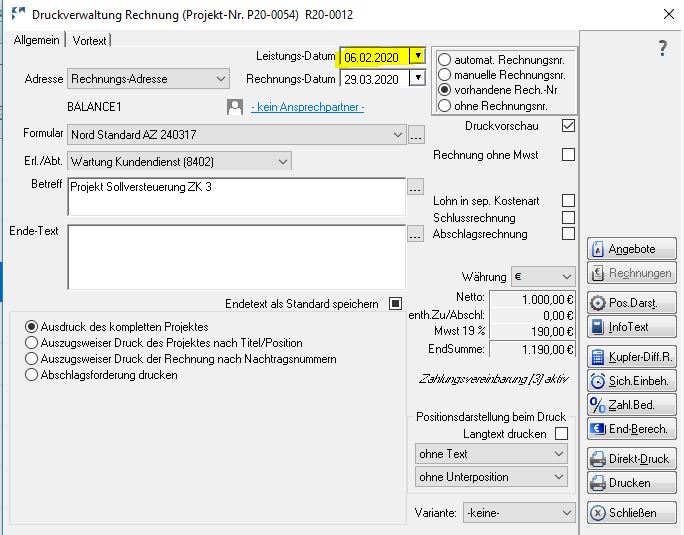

Mit der Änderung der Mehrwertsteuer zum 01.07.2020 wird das Leistungsdatum zu einem zentralen Thema bei der Übergabe von Buchungsdaten an das Rechnungswesen (Fibu)

Der genaue Zeitpunkt einer umsatzsteuerpflichtigen Lieferung oder sonstigen Leistung ist von entscheidender Bedeutung für die Frage der Steuerentstehung bei der Besteuerung nach vereinbarten Entgelten (Sollversteuerung). Nach § 13 Abs. 1 Nr. 1 Buchst. a Satz 1 UStG i.V.m. § 16 Abs. 1 Satz 1 UStG entsteht die Steuer in diesen Fällen grundsätzlich mit Ablauf des Voranmeldungszeitraums, in dem die jeweilige Leistung ausgeführt worden ist. „Die Mehrwertsteuersenkung zum 01.07.2020 und Datev Übergabe“ weiterlesen

Rechnungsversand per email EJournal

Kunden wünschen sich den Rechnungsversand per E-Mail. Damit die Versendung der Rechnungen auch dokumentiert ist gibt es mit dem E-Journal das klassische digitale Postausgangsbuch.

Wichtig:

In der Benutzerverwaltung muss das Recht für den Zugriff auf das E-Journal freigegeben werden. Ein kurzes Video finden sie unter:

https://youtu.be/AZ4seaGHSSk

Dann muss im Adressenstamm beim Kunden die Versandart und die dazugehörige Rechnungs-Mailadresse hinterlegt werden.

„Rechnungsversand per email EJournal“ weiterlesen

Leistungsdatum bei Ausgangsrechnungen als Datenfeld im Formular

Das Leistungsdatum steht im Rechnungsdruck nun generell zur Verfügung, unabhängig von den Einstellungen zur Fibu-Übergabe.

„Leistungsdatum bei Ausgangsrechnungen als Datenfeld im Formular“ weiterlesen

„Leistungsdatum bei Ausgangsrechnungen als Datenfeld im Formular“ weiterlesen

Schlußrechnung unter Berücksichtigung gestellter Rechnungen an Datev

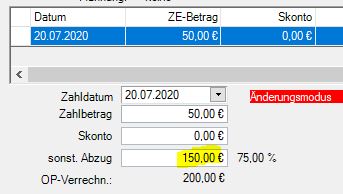

Die Teilrechnungen / Teilschlußrechnungen werden gegen Erlöskonten gebucht. Die erhaltenen Zahlungen werden für die Übergabe nach Datev nicht berücksichtigt sondern nur die gestellten Rechnungen. Akzeptierte Teilzahlungen auf Teilrechnung müssen als Erlösminderung (sonst. Abzug) erfasst werden damit der offene Posten bei den Teilrechnungen ausgeglichen wird. Erst in der Schlußrechnung werden in einem gesonderten Titel die Erlösminderungen zu den vorher gekürzten Teilrechnungen als negative Positionen mit Verweis auf die Rechnungsnummern aufgeführt. „Schlußrechnung unter Berücksichtigung gestellter Rechnungen an Datev“ weiterlesen

Schlußrechnung unter Berücksichtigung von erhaltenen Anzahlungen an Datev

Abschlagsrechnungen – Anforderungszahlungen (AZs)

Anzahlungen sind stets im Zeitpunkt ihrer Vereinnahmung zu versteuern. Für erhaltene Anzahlungen gilt § 13 Abs. 1 Nr. 1a UStG:

Bei den Werten in der Tabellendarstellung handelt es sich immer um Beträge inkl. UST.

Abschlagsrechnung R19-0019 wurde bezahlt mit € 200.-

Abschlagsrechnung R19-0021 wurde bezahlt mit € 100.- „Schlußrechnung unter Berücksichtigung von erhaltenen Anzahlungen an Datev“ weiterlesen

Rechnungsjournal Einstellung Erlöse in Verb. mit erhaltenen Anzahlungen

Klassische Istversteuerung von Anzahlungsrechnungen.

Die Anzeige im Rechnungsjournal ist abhängig von den Einstellungen in der INI Datei. In der Sektion [Rechnungsdruck] sind vorab die Schalter

AZLogikDATEV=1

UnbezahlteAZinSR=1

KonditionenFuerAZRechMitGesWert=##;##;##;…

Mit Stellung der Schlußrechnung müssen teil- und unbezahlte Abschlagsrechnungen /Zahlungsanforderungen (AZs) über den sonstigen Abzug ausgebucht werden. Es dürfen keine offenen Posten bestehen für schlußgerechnete AZs.

Um die Erlöse eines Monats zu sehen sollte nachfolgende Einstellung gewählt werden.

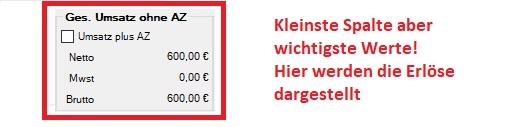

Hier werden Rechnungen, Gutschriften und Schlußrechnungen mit dem Gesamtrechnungsbetrag also ohne Berücksichtigung von gestellten Abschlagsrechnungen oder erhaltene Anzahlungen aufgeführt. Wichtig ist es, den Haken Gesamtforderung bei Schlußrechnungen zu setzen. Sonst wird hier der Betrag der Schlußrechnung abzgl. geleisteter Anzahlungen aufgeführt.

Im Ges. Umsatz ohne AZ wird der Gesamterlös angezeigt. Dieser sollte identisch mit den Daten der BWA sein.

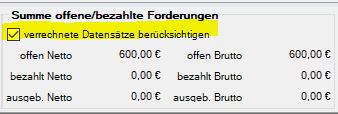

Die Einstellung „verrechnete Datensätze berücksichtigen“ muss immer angehakt sein, ansonsten werden Stornorechnungen/Gutschriften zu Ausgangsrechnungen nicht berücksichtigt.

Im Infocenter | Unternehmensdaten werden diese Einstellungen erst nach einem kompletten Neustart des Infocenters berücksichtigt

Wichtig: Für die AZs werden hier immer nur die Werte der gestellten AZs aufgeführt. Die tatsächlich erhaltenen Zahlungen werden in der u.a. Darstellung nicht angezeigt. Die Werte werden selten mit den Daten des Stbs. übereinstimmen. Der Stb. berücksichtigt i.d.R. nur die erhaltenen Anzahlungen.

Die untere Darstellung ist nur für spezielle Auswertungen des Unternehmers oder in Verb. mit der Option KonditionenFuerAZRechMitGesWert=

relevant. Siehe Beitrag: Schlußrechnungen unter Berücksichtigung gestellter Rechnungen an Datev.